Events

Hieronder beschrijven we hoe de afhandeling verloopt van enkele mogelijke events, namelijk een pensionering van een medewerker en een overlijden van een medewerker in actieve dienst.

OFP Prolocus krijgt de pensioendatum door via de Federale Pensioendienst. Dit verloopt normaal gezien volledig automatisch. Het kan wel eens gebeuren dat er een pensioendatum niet correct doorstroomt. Indien de werknemer meldt dat er nog geen contact werd opgenomen vanuit OFP Prolocus, raden we je aan hierover een ticket aan te maken in ProlO-do. Zo kunnen we dit onderzoeken en de pensioendatum eventueel manueel invoeren, zodat de verdere flow kan opstarten.

Er wordt door deze automatische flow in onze systemen twee maanden voor de effectieve pensioendatum een brief gestuurd naar de aangeslotene. Deze brief gaat meestal over de vragen naar een attest met verklaring dat de aangeslotene de laatste 3 jaar is blijven werken en de rekeningnummer waarop het bedrag mag gestort worden. Het attest dient ingevuld te worden door de laatste werkgever van de aangeslotene.

Indien de medewerker zijn/haar E-box ooit geactiveerd heeft, zal hij/zij de correspondentie via deze weg ontvangen. Indien dit niet het geval is, krijgt hij deze per brief opgestuurd.

Ten laatste 30 dagen na ingang van het wettelijk pensioen, zal het aanvullend pensioen uitbetaald worden aan de aangeslotene (op voorwaarde dat het dossier volledig in orde is).

De fiscale fiche van deze uitbetaling, ontvangt de aangeslotene in april van het volgende jaar.

OFP Prolocus krijgt de overlijdensdatum door via het Rijksregister.

Indien OFP Prolocus de begunstigde(n) kent, zal er rechtstreeks contact opgenomen worden met hen. Het aanvullend pensioen valt niet onder de regels van een nalatenschap. We willen daarom nogmaals de nadruk leggen op het belang van het aanduiden van een beguntigde(n) (Zie Begunstigde(n) in geval van overlijden voor pensionering).

Indien de begunstigde(n) niet gekend zijn door OFP Prolocus, zal er een brief gericht aan de rechtmatige begunstigde(n) verzonden worden naar het laatst gekende adres van de overledene.

Dit is een geheel automatische flow. De personeelsdienst moet hiervoor verder niets ondernemen.

FAQ

Hieronder beschrijven we verschillende processen en onderwerpen die voorkomen bij OFP Prolocus

Bij een DC-toezegging (defined contribution of vaste bijdragetoezegging) gaat de werkgever de belofte aan om periodiek een vaste bijdrage te betalen als aanvullend pensioen aan het fonds, ten voordele van de werknemer.

Deze bijdrage is een percentage op het bruto RSZ-loon van de medewerker. Er zijn verschillende opties mogelijk:

- Flat rate: (bijvoorbeeld 3%) de bijdrage op het volledige bruto RSZ-loon wordt aan eenzelfde percentage berekend.

- Step rate: (bijvoorbeeld S1 = 3% en S2 = 5%) In deze formule is S1 het bruto RSZ-loon tot het wettelijk pensioenplafond en S2 het bruto RSZ-loon daarboven. Doordat er een hoger bijdragepercentage op het loon dat boven dit plafond stijgt, wordt gehanteerd, compenseert dit het feit dat er geen eerste pijler pensioenopbouw plaatsvindt boven deze grens.

- Triple step rate: (bijvoorbeeld S1 = 3% S2 = 5% en S3 = 8%) Deze formule houdt niet enkel rekening met het wettelijk pensioenplafond, maar heeft nog een extra bijkomende trede. Dikwijls gaat deze extra trede tot de helft van het wettelijk vastgestelde pensioenplafond. Samengevat is S1 het bruto RSZ-loon tot de helft van het wettelijk pensioenplafond en S2 het bruto RSZ-loon tot het wettelijk pensioenplafond en S3 alles daarboven.

Entiteiten kunnen deze schijven zelf bepalen en vastleggen, maar dit komt zelden voor. Meestal wordt er met de grens (en de helft daarvan bij een triple step rate-formule) van het wettelijk pensioenplafond gewerkt. Indien er toch een eigen grensbedrag wordt bepaald, spreken we van een conventionele grens.

Deze voorbeelden zijn fictief en enkel van toepassing bij een voltijdse tewerkstelling. Wanneer een personeelslid een afwijkend tewerkstellingspercentage heeft, wordt het jaarloon herrekend naar een voltijds jaarloon.

De details van de gekozen formule, moeten gebaseerd zijn op de bepalingen in het kaderreglement van OFP Prolocus. Jouw entiteit heeft dit goedgekeurd bij de toetreding tot OFP Prolocus en enkel de Algemene vergadering van OFP Prolocus kan dit wijzigen. In samenspraak kan er bekeken worden of er al dan niet ‘maatwerk’ nodig is, om een gepaste oplossing te voorzien in uitzonderlijke situaties.

De toezegging wordt volledig gefinancierd door de werkgever. Er is geen (bijkomende) financiering door de werknemer mogelijk.

De basis waarop het bijdragepercentage berekend wordt, is het bruto RSZ-loon. Dat is het loon dat gebruikt wordt voor de berekening van de sociale bijdragen. Er wordt dus ook aanvullend pensioen opgebouwd op toelagen voor bijzondere prestaties zoals bijvoorbeeld nachtwerk, gevarentoelage, etc. Dit was een bewuste keuze bij opmaak van het pensioenplan, omdat deze bijzondere prestaties soms een aanzienlijk deel van het loon uitmaken. Het zou niet rechtvaardig zijn om daarop geen aanvullend pensioen te laten opbouwen.

Enkele voorbeelden:

Onderworpen aan RSZ* | Niet onderworpen aan RSZ* |

Normaal loon voor werkelijke arbeidsprestaties | Vergoeding voor reis- en verblijfskosten |

Eindejaarstoelagen | Arbeidsgereedschap of werkkledij |

Nacht-, zaterdag- en zondagtoelagen | Maaltijden beneden kostprijs in bedrijfsrestaurant |

Toelagen voor overuren | Maaltijd- en ecocheques |

Verstorings-, gevaren- en permanentietoelagen | Geschenkencheques |

Opzeggingsvergoeding | Sport- en cultuurcheques |

Loon voor feestdagen | Gewaarborgd loon 2de week arbeider (60%) |

Enkelvoudig vakantiegeld of doorbetaald loon bij vakantiedagen | Aanvullende sociale zekerheidsvoordelen |

Gewaarborgd loon | Dubbel vakantiegeld (92%) |

*Deze opsommingen zijn niet limitatief

Bepaalde periodes waarin de werknemer geen RSZ-loon meer ontvangt, worden gelijkgesteld, waardoor er toch nog aanvullend pensioen opgebouwd wordt. In tegenstelling tot bovenstaande opsomming is deze lijst wel limitatief:

Gebeurtenis |

Moederschapsrust |

Moederschapsbescherming |

Vaderschapsverlof (geboorteverlof) |

Adoptieverlof |

Pleegouderverlof |

Arbeidsongeval of beroepsziekte |

De toegekende som voor deze gelijkgestelde periodes is het voltijds equivalent pensioengevend loon dat men ontving voorafgaand aan de gebeurtenis. Dit fictief loon wordt geïndexeerd op dezelfde wijze als de lonen in de publieke sector (op basis van de spilindex 138.01).

Als OFP Prolocus beschikt over de loongegevens van de betrokken medewerker van de periode voor de onderbreking, wordt deze gelijkstelling automatisch doorgevoerd. Indien er geen gegevens beschikbaar zijn, vragen wij deze manueel op.

Voor een afwezigheid wegens ziekte is er, na de gewaarborgde periode, geen gelijkstelling en is er dus geen opbouw voor het aanvullend pensioen.

Zoals hogerop al vermeld werd, is het niet

mogelijk andere gelijkgestelde periodes te kiezen of ervoor te kiezen dat de

bijdrage niet berekend wordt op bepaalde toelagen. Deze werden opgenomen in het kaderreglement van OFP Prolocus en we willen zo

uniform mogelijk kunnen werken, zodat de

overheadkosten van het fonds beperkt blijven.

De vaste bijdrage die je entiteit betaalt voor de opbouw van het aanvullend pensioen van haar personeel wordt niet gefactureerd, maar wordt automatisch geïnd door de RSZ. De bijdragen voor OFP Prolocus zitten mee in de voorschotten, saldi en afrekeningen van de RSZ.

Op basis van de codes die gebruikt worden bij de aangifte verloopt de financiële stroom quasi volledig automatisch. OFP Prolocus biedt een presentatie aan die de RSZ-codes en de financiële stromen duidelijk in kaart brengen.

Omdat deze RSZ-stromen met wat vertraging bij ons toekomen (de RSZ werkt per kwartaal) kan OFP Prolocus de afrekening van het jaar (jaar X - 1) pas op het einde van het volgend jaar doorgeven, als een onderdeel van de zogenaamde forfaitaire bijdrage.

De RSZ-inningen zijn intussen dan ook een ‘lopende’ rekening. Voor de boekhoudkundige verwerking verwijzen we je door naar ‘Cursus technisch boekhouden NOB’

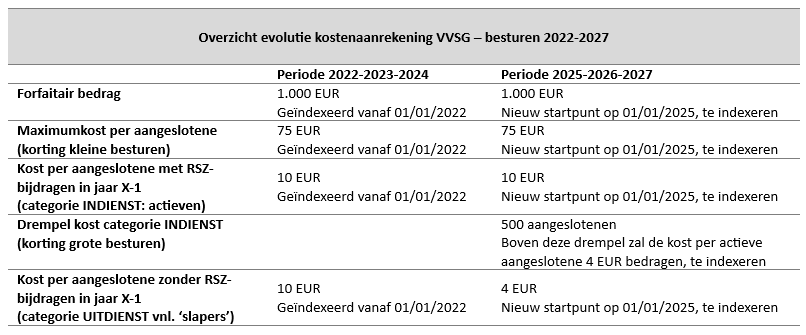

De forfaitaire bijdrage in het kort:

Jaarlijks krijg je het detail van deze bijdrage per brief meegedeeld. Deze wordt automatisch door de RSZ in Q4 geïnd, na input van je sociaal secretariaat. De bijdrage dient niet meer betaald te worden, dus de brief is louter informatief. Er wordt uitgebreide uitleg gegeven in deze brief, met de bedragen voor jouw entiteit.

De forfaitaire bijdrage bestaat uit:

- Afrekening (jaar X - 1)

- Voorschot (jaar X + 1)

- Beheerskosten RSZ (0.15% van de geinde bijdragen van jaar X - 1)

Tot 2024 zaten de beheerskosten van OFP Prolocus mee verwerkt in deze

forfaitaire bijdrage. Deze kost zal vanaf 2025 apart en manueel gefactureerd

worden. Deze werkwijze draagt bij aan meer transparantie en duidelijkheid.

Vanaf 2025 maken deze kosten geen deel meer uit van de jaarlijkse forfaitaire bijdragen, die via de RSZ werden geïnd. In plaats daarvan zullen we deze kosten rechtstreeks facturen via een factuur op ons platform ‘ProlO-do’.

We willen tevens onder de aandacht brengen dat we de kostenformule dit jaar hebben herzien, wat een gunstiger tarief betekent voor jouw organisatie.

De aantallen worden als volgt bepaald:

- Personeelslid waar in jaar X-1 bijdragen voor werden betaald = IN dienst

- Personeelslid waar in jaar X-1 geen bijdragen voor werden betaald = UIT dienst

De aantallen zijn voor de personeelsdiensten moeilijk te reconstrueren, omdat de definities van in- en uit dienst niet geheel overeenkomen. Je kan altijd een detaillijst opvragen via een ticket.

Naast de basistoezegging voorziet het kaderreglement in de mogelijkheid aanvullende toezeggingen aan te bieden aan (een gedeelte van) het personeel. OFP Prolocus wil deze aanvullende toezeggingen echter afbouwen. In tegenstelling tot de basistoelage, waarbij de bijdrage-inning volledig automatisch verloopt, dient er voor een aanvullende toezegging telkens een manuele actie te gebeuren door de personeelsdienst of het sociaal secretariaat. Hier gebeuren jammer genoeg vaak fouten bij. We vragen dan ook met aandrang geen besluitvorming rond een aanvullende toezegging bij je entiteit uit te lokken, zonder dat je een ticket hebt aangemaakt in ProlO-do en wij hebben kunnen beoordelen of dat nog mogelijk of wenselijk is.

Wij zullen enkel in uitzonderlijke situaties een aanvullende toezegging aanvaarden of voorstellen.

- Inhaaltoelage

De inhaaltoelage is gecreëerd bij de opstart van de DC-toezegging begin 2022. Deze toelage had als bedoeling dat entiteiten die tot dan nog geen aanvullend pensioen voorzien hadden voor hun personeel, de mogelijkheid hadden dit met terugwerkende kracht te starten. In principe zetten we geen nieuwe inhaaltoelagen meer op, tenzij in zeer uitzonderlijke omstandigheden en nadat er hierover overleg is geweest met OFP Prolocus.

- Aanvullende toelage:

Voor een aantal entiteiten werd bij toetreding een aanvullende toelage goedgekeurd. De zogenaamde VIA-middelen zijn hiervan het meest voorkomende voorbeeld. Ook voor overnames van personeel, waardoor er verschillende bijdragepercentages gelden, werd soms een aanvullende toelage gecreëerd. In principe starten we ook geen nieuwe aanvullende toelagen meer op, tenzij in zeer uitzonderlijke omstandigheden.

De aangeslotene heeft de mogelijkheid om aan te geven aan wie de opgebouwde reserve na zijn/haar overlijden toekomt.

De standaardvolgorde is als volgt:

- de echtgenoot of de persoon met wie de overledene wettelijk samenwoonde, indien niet van toepassing

- kinderen (eventueel kleinkinderen), indien niet van toepassing

- een vooraf aangeduide natuurlijke persoon (het aanduiden van een rechtspersoon is niet mogelijk), indien niet van toepassing dan …

- blijft het opgebouwde kapitaal in het fonds.

De aangeslotene kan de volgorde van bovenvermelde opsomming wijzigen of zelf iemand aanduiden. Dit kan door 'Aanduiden van een begunstigde' in te vullen en aan de helpdesk van OFP Prolocus terug te bezorgen.

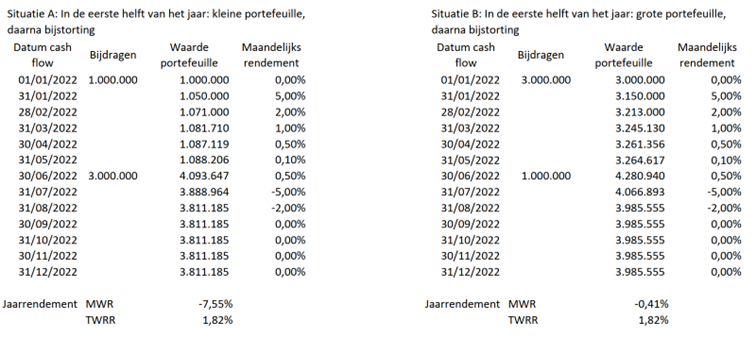

Er zijn twee methoden om het rendement te berekenen. Ze worden op twee verschillende wijzen berekend en zijn geschikt voor twee verschillende situaties.

- Time Weighted Return (TWR)

2. Money Weighted Return (MWR)

Deze berekeningswijze houdt geen rekening met de kasstromen.

Het berekent het rendement voor elke periode (bijvoorbeeld per maand) en wordt dan samengesteld tot een rendement op jaarbasis. Dit laat zien hoe goed de portefeuille beheerd werd door de vermogensbeheerders.OFP Prolocus krijgt dit cijfer maandelijks door van Candriam, KBC-Asset Management en DPAM, onze asset managers.

- TWR wordt gebruikt wanneer we de prestatie van de vermogensbeheerders objectief willen weergeven.

Deze berekeningswijze houdt wel rekening met de kasstromen.

Het is in feite een intern rendement dat de werkelijke groei weerspiegelt dat het fonds behaald heeft.

- MWR wordt gebruikt wanneer we het resultaat willen weerspiegelen dat het fonds behaald heeft.

Om het verschil tussen beide berekeningswijzen duidelijk te maken weer te geven dat de twee berekeningswijzen grote verschillen kunnen betekenen, geven we een voorbeeldsituatie mee:

Bovenstaande situaties bevatten dezelfde maandelijkse rendementen en dezelfde investeringen op jaarbasis (4.000.000). Bij situatie A begint de portefeuille met 1.000.000 en wordt er halverwege het jaar een grotere storting van 3.000.000 geïnvesteerd, terwijl het bij situatie B net andersom is.

Het TWR-rendement is dus identiek, want deze houdt geen rekening met de kasstromen.

Het MWR-rendement verschilt wel in beide situaties, omdat de positief behaalde rendementen in het begin van het jaar in situatie A met 1.000.000 werden gerealiseerd, terwijl situatie B toen 3.000.000 in de portefeuille had.

Om het toegekende rendement dat aan de aangeslotenen wordt toegewezen te berekenen, gebruikt het fonds de MWR-methode (zie rendement algemeen).

Het MWR-rendement is het bruto behaalde rendementspercentage. Hiervan worden er 5 basispunten (BP) afgehouden voor het administratief beheer van het fonds en zo bekomen we het nettorendement. Bijvoorbeeld: het bruto rendement is 5,50%. Van dit percentage worden er 5 BP afgehouden, het nettorendement is dan 4,45%.

Dit nettorendement wordt trapsgewijs toegekend aan de aangeslotenen.

- TRAP 1: Tot en met de minimale rendementsgarantie* (zoals gepubliceerd op de website van de FSMA) gaat het volledige netto rendement naar de individuele rekening van de aangeslotene;

- TRAP 2: Van het gedeelte van het netto rendement dat de minimale rendementsgarantie overschrijdt, tot en met het dubbele van deze minimale rendementsgarantie gaat 50% naar de individuele rekening van de aangeslotene.

- TRAP 3: Van het gedeelte van het netto rendement dat het dubbele van de minimale rendementsgarantie overschrijdt, gaat 95% naar de individuele rekening van de aangeslotene.

De overige 50% van trap 2 en de overige 5% van trap 3 worden toegewezen aan de vrije reserves van het bestuur en dienen om de WAP-voorziening te financieren.

* De minimale rendementsgarantie of WAP-garantie is het minimale rendement dat de werkgever volgens de Wet op de Aanvullende Pensioenen (WAP) verplicht moet garanderen tot uitdiensttreding of pensionering.

Nog in opbouw

Nog in opbouw

Nog in opbouw